TOEIC和金融考古題

首頁

考試專區

連絡我們

首頁

考試專區

連絡我們

證券商110年第一季相關法規

繼續更多考題

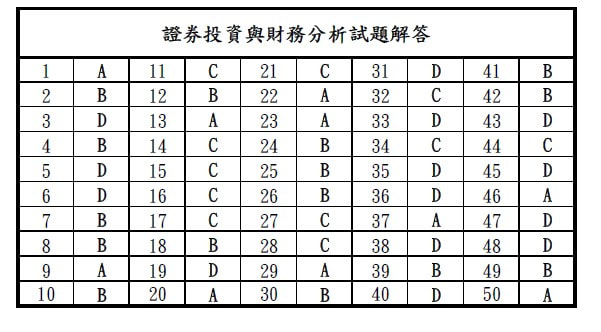

投資與財務分析計算題解析

3. 小蔡以每股20元買進1張普通股,並於3個月後以每股23元賣出,期間並收到現金股利。若小蔡投資該普通股之報酬率為25%,則現金股利應為:

(A)0.8元 (B)1元 (C)1.5元 (D)2元

20(1+25%)=2525-23=2

答案為選項 (D)

11. 假設甲投資組合之預期報酬率為12%,貝它係數為1.2,市場風險溢酬為5%,根據資本資產訂價模型(CAPM)計算之無風險利率應為何?

(A)2% (B)2.4% (C)6% (D)9.6%

根據CAPM

,預期報酬率等於無風險利率加上貝它係數乘以市場風險溢酬。因此,無風險利率等於預期報酬率減去貝它係數乘以市場風險溢酬。換句話說,無風險利率 =

預期報酬率 -

貝它係數 x

市場風險溢酬。

代入已知數據,無風險利率 = 12% - 1.2 x 5% = 6%

。

因此,選項 (C)

無風險利率應為6%

。

15. 若股票的變異數為0.64,變異係數為5,其平均報酬率為:

(A)0.012 (B)0.12 (C)0.16 (D)0.35

變異數表示股票回報的波動大小,變異係數則是用標準差除以平均報酬率來衡量股票風險的相對大小。由於變異係數為5

,代表標準差為平均報酬率的五倍,因此平均報酬率可以用標準差求得:

變異數 = 0.64

標準差 =

根號下變異數 = 0.8

平均報酬率 =

標準差 /

變異係數 = 0.8 / 5 = 0.16

因此,選項 (C) 0.16

為正確答案。

21. 某公司今年發放3元的股利,若預期其股利每年可以7%的固定成長率成長,及股東的要求報酬率為12%時,則其預期一年後股價最可能為:

(A)53元 (B)56.8元 (C)64.2元 (D)84.2元

本題需以高登成長模型計算 P = D x (1+g)

÷ (k-g)

因此若某公司今年發放 3

元的股利,若預期其股利每年可以 7%

的固定成長率成長,及股東的要求報酬率為 12%

時,則其預期一年後股價最可能為

P = 3 x (1+7%) ÷ (12%-7%) = 3x1.07/0.05 = 64.2

答案為選項 (C)

30. 和平公司的存貨平均銷售期間為30天,應收帳款平均收帳期間為16天,應付帳款週轉天數為22天,則和平公司的營業循環為幾天?

(A)68天 (B)46天 (C)42天 (D)40天

營業循環 =

存貨銷售天數+

應收帳款天數 =30+16=46

答案為選項 (B)

32. 吉利電腦公司產品單價原為$1,500,由於市場競爭激烈而降價至$1,000。假設所有成本均為變動成本,且原來的毛利率為50%,則降價後銷售數量需為降價前的多少比率,才能維持原有的銷貨毛利金額?

(A)600% (B)900% (C)300% (D)150%

原有單價為$1,500

,毛利率為50%

,代表每個產品的變動成本為$750

,毛利金額為$750

。

降價後單價為$1,000

,要維持相同的毛利金額,每個產品的變動成本仍然是$750

,所以毛利率變為25%

。

設降價後銷售數量為$x

,則銷售金額為$1,000x

,變動成本為$750x

,毛利金額為$250x

。

因為要維持原有的銷貨毛利金額,所以$250x

需等於原先的$750

,即$250x=750

。

解得$x=3

,表示銷售數量需為降價前的300%

,因此答案為選項 (C) 300%

。

40. 中華公司於X9年7月1日發行股票2,000股,每股面額$10取得一機器設備,經查該日該項設備之帳面金額為$25,000(原成本$40,000-累計折舊$15,000),市價為$30,000,則中華公司應認列此資產:

(A)$40,000 (B)$20,000

(C)$25,000 (D)$30,000

根據財務會計原則,當一個企業以股票的方式取得資產時,其取得成本應該是該股票的公允價值。因此,中華公司應認列此資產的金額為$30,000

,選項(D)

正確。

41. 瑞源公司108年度稅前純益$45,000,所得稅率25%,利息費用$5,000,請問瑞源公司利息保障倍數為何?

(A)8.5 (B)10

(C)5.63 (D)選項(A)(B)(C)皆非

利息保障倍數指的是企業營業利潤可扣除利息費用後的餘額相對於利息費用的比例,計算公式為:利息保障倍數 =

營業利潤 /

利息費用。

首先,瑞源公司的所得稅為 25% x $45,000 = $11,250

,稅後純益為 $45,000 - $11,250 = $33,750

。

營業利潤為稅前純益加上利息費用,即 $45,000 + $5,000 = $50,000

。

因此,利息保障倍數為 $50,000 / $5,000 = 10

。答案為選項(B)

。

44. 花蓮公司的流動資產為$800,000,不動產、廠房及設備淨額為$2,400,000,此外無其他資產項目,流動負債為$500,000,此外無其他負債項目,權益為$1,500,000,則長期資金對不動產、廠房及設備的比率為何:

(A)50% (B)62.5% (C)112.5% (D)133.33%

資產 =

負債 +

權益

資產 =

流動資產 80 +

固定資產 240

負債 =

流動負債 50 +

長期負債

權益 = 150

長期負債 = (80 + 240) - (50+150) = 120

長期資金 =

長期負債 +

股東權益 = 120 + 150 = 270

「長期資金佔固定資產比率」= 270

÷ 240 = 112.5%

答案為選項(C)

47. X9年基隆綜合損益表列報之利息費用$40,000,所得稅費用$60,000,淨利$240,000;同年之資產負債表顯示總資產$2,400,000,流動負債$300,000,非流動負債為$900,000,則財務槓桿比率為何?

(A)0.5 (B)1 (C)1.5 (D)2

財務槓桿比率可以用總資產除以股東權益來計算,其中股東權益等於總資產減去總負債。因此,先計算股東權益:

股東權益 =

總資產 -

總負債

= $2,400,000 - ($300,000 + $900,000)

= $1,200,000

財務槓桿比率 =

總資產 /

股東權益

= $2,400,000 / $1,200,000

= 2

因此,選項(D) 2

正確。

50. 菁桐咖啡每杯售價為$35,變動成本每杯為$3.5,固定成本每月約為$56,000,如果預期下個月銷貨會成長$82,000,請問其淨利預期會增加多少?

(A)$73,800 (B)$82,000

(C)$41,600 (D)$49,600

82000/35=2342.86

杯

成本2342.85*3.5=8200.01 (

四捨五入8200)

銷貨-

成本=

淨利

82000-8200=73800

因此答案為 (A) $73,800

。